时间:2024-08-27 点击: 次 来源:蛋品世界 作者:佚名 - 小 + 大

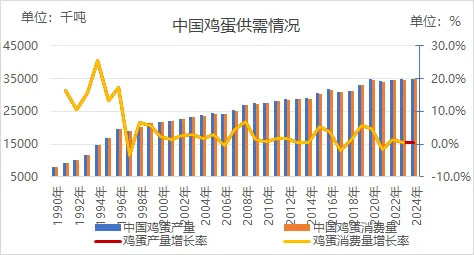

日前,《蛋品世界》就我国鸡蛋市场中的挑战与机遇与中央财经大学乡村振兴研究基地主任、国家蛋鸡产业技术体系产业经济岗科学家于爱芝展开了深入交流和沟通,于爱芝表示,随着我国人口红利的逐渐消失,我国家禽产业开始进入微利的平稳时期,因需求侧发展产生的有利因素和不利因素并存,如经济增长面对较大下行压力、进入服务经济时代的养殖端和产业下游低成本劳动力供给不可持续、人口总量下降和老龄化并存造成的理论需求减少等;但收入持续上升食物消费结构升级利好禽蛋及其制品的需求,班尼特效应显著,而且可以预料在未来的20年,中国食物消费结构变化的班尼特效应还将更加显著。 供需矛盾显著 需求端:我国作为全球最大的蛋品生产国和消费国,平均每天要消费10亿枚鸡蛋,年产量超过3100万吨,市场规模高达3000亿元;虽然人均鸡蛋消费处于高水平,但近年来增量有限,产销量趋于饱和。至于鸡蛋消费量增速放缓的原因,于爱芝分析主要有:人口下降,消费进入理论缩量时代;新生人口下降抑制鸡蛋消费;老龄化趋势上升,降低鸡蛋消费。 统计数据显示,2021年人口增速为0,2022年增速也0.1%,2023年人口140967万,同比下降0.1%;0-14岁人口总量从2000年开始下降,到2011年为最低点,虽然二胎放开,延缓下降趋势,但仍下降。以及,65岁以上老年人口从2000年的不足9千万,增加至2023年的近2.5亿人口;老龄人口占比达到14.9%,提高7.9个百分点。 供应端:从鸡蛋生产方面来看,我国蛋鸡存栏量持续增加,新增产能极大提升;虽然“小规模,大群体”特征依然显著,但规模化蛋鸡场增长加速,鸡蛋供应主体的集团化、规模化趋势明显。而且,鸡蛋生产的“南移”现象明显,打破“北蛋南销”格局,行业利润水平和鸡蛋价格波动较大。 |

下一篇:没有了

|

建议使用1440*900分辨率浏览